【一条工務店】寒波到来!!「さらぽか空調」の電気代は約860円!快適生活の全貌!

kaiu-18

かいうーブログ

住宅ローンが負担の大きいので、負担を軽くしたいと思っている人は多いのではないでしょうか。私もそう思っていました。

私は、借り換えすることで、トータルの負担を160万円ほど軽減することができました!

この記事は、そんな私が住宅ローンの負担を軽くしようと借り換えをしたときの体験談を紹介。その体験談を通じて、流れや手数料、失敗しないための3つのポイントを解説します。

この記事を読むと、住宅ローンの負担が厳しいという方や、借り換えに興味があるという方は、実際のイメージがもてます。

結論、借り換えはそこまで大変ではないので、シュミレーションして、安くなることがわかったら、借り換えを行った方がいいです。

借り換えを考えているなら、一括で比較できるモゲチェックがおすすめ!

完全無料で、情報を入力すれば、一括で的確な金融機関を教えてくれます。

完全無料なので、住宅ローンに不満がある場合、一度試してみると良いですよ。モゲチェックはこちらからどうぞ!

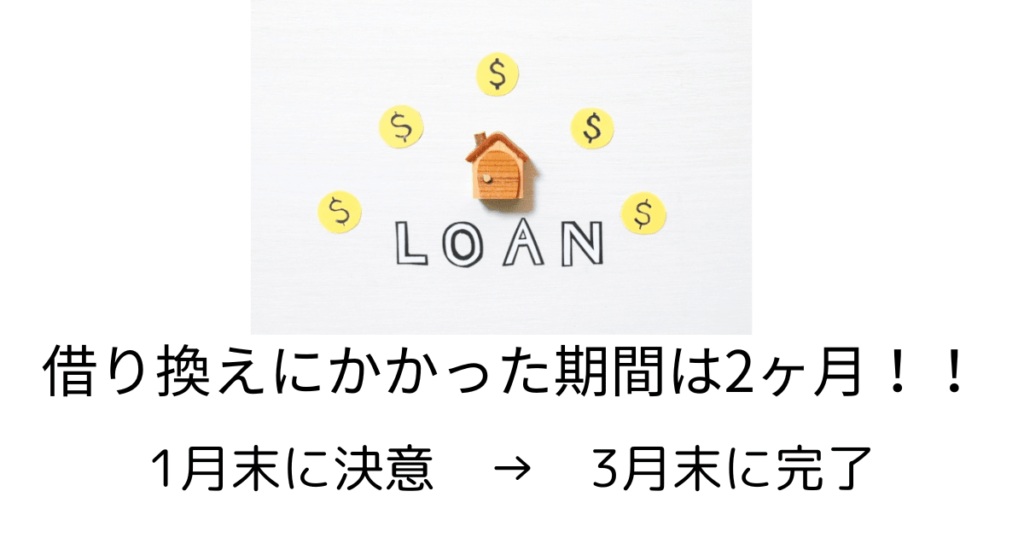

私は2024年1月末に住宅ローンの借り換えを決意し、借り換えが終わったのは3月の下旬で丸2ヶ月かかりました。

借り換え元 → 借り換え先

地元の地方銀行 → ネット銀行

借り換えの流れは以下の通りです。

| 日付 | 内容 |

| 1/20 | WEBサイトで借り換えシュミレーション |

| 1/27 | 借り換え先の銀行に仮審査 |

| 1/31 | 仮審査に通過の知らせ! |

| 2/1 | 本審査に向けて書類の準備を開始 |

| 2/2 | ・本審査の書類を準備が完了 ・団体信用生命保険の申し込み(WEB) |

| 2/5 | 本審査の手続書類を記入 |

| 2/6 | 本審査の手続き書類を郵送 |

| 2/16 | 書類に不備があった連絡を受ける |

| 2/17 | 不備のあった書類を再度、郵送 |

| 2/27 | 本審査通過の知らせ! |

| 2/29 | 借り換え元の地銀に借り換えの旨を電話 |

| 3/15 | 借り換え元の地銀で、全額返済の手続き |

| 3/18 | 司法書士と抵当権についての手続き |

| 3/26 | 融資実行で借り換え完了! |

住宅ローンの借り換えで検索し、シュミレーションサイトで借り換えのシュミレーションを行いました。

私の場合、返済期間がまだ長くあることもあり、200万円ほど安くなることがわかりました。

手数料を考えても190万円ほど安くなったので、借り換えを決意!

金利は0.65%→0.32%と約半分になることがわかりました。

金利の安かったネット銀行で借り換えすることを決意し、仮審査を申し込みました。

WEBサイトから仮審査の申し込みで20分ほど入力完了!

仮審査を申し込んでから4日後、仮審査を通過した知らせを受けました。連絡は登録したメールアドレスにメールできました。次の日から、本審査に必要書類の準備を開始!

準備したものは、次の通り。

住民票以外は、自宅に保管されていたので、コピーをとるだけでした。住民票も、コンビニで発行。準備に使った時間は、コンビニまでの移動時間とコピーするのに使った時間だけでした。

私は、1日で書類の準備ができました!

申込書類と一緒に準備した書類を郵送してから、1週間ほどで本審査が完了します。

私の場合は、書類の不備があったため、2週間程かかりました!

借り換え先の銀行から、本審査の申込用紙などが郵送されてきました。申込用紙記入後、準備した本審査に必要書類と一緒にポストへ投函し送り返しました。

1週間後、私から送った書類に不備があったことを電話連絡をうけます。

郵送書類を間違えても、電話連絡で教えてくれます!

住宅の間取りを決める打ち合わせをしていくと図面は変化してきます。

どうやら、正式な図面ではなく、打ち合わせ途中の図面を郵送してしまったようでした。すぐに正式な図面を郵送しました。

その1週間後、本審査通過のメールがきました。

書類に不備があっても、2週間ほどで、本審査が完了します。

住宅ローンを組んでいた地銀(借り換え元の銀行)に借り換えをすることを電話連絡。手続きの日程を調整して、地方銀行の窓口に行き、借り換え(全額返済)の手続きをしました。

手続き上、借り換え元の銀行→全額返済。

借り換え先の銀行→融資を受けるという流れです!

借り換え元の地銀に、借り換えを検討していて、本審査まで通過していることを伝えると、次のことを質問され、答えていきました。

どこへの借り換えか?→ネット銀行。

金利はどのくらいか?→0.32%。

手数料を考慮すると、どのくらい支払いが軽減されるのか?→約200万円くらい。

質問に返答すると、すこし残念そうに手続きのために窓口に来られる日を聞かれ、日時を決めました。2週間後に手続き日を決めて、持ち物を確認し、電話を切りました。

私の場合はありませんでしたが、金利引下げの提案があるところもあるそうです。

提案された金利次第では、借り換えをしないという選択もありです!

約束の日に窓口にいき、全額返済の手続きをしました。手続きは15分ほどで終了!

こちらの手続きも簡単に終わりました!

借り換え先のネット銀行の指定された司法書士と抵当権抹消・設定の手続きも、簡単で30分ほどで終わりました。

本審査を終えると、借り換え先のネット銀行から司法書士が指定されました。その後、指定の司法書士から電話連絡があり、打ち合わせする日・場所を決めました。

持ち物はメールでの連絡。

司法書士は、私の自宅近くの喫茶店まで来てくれたので、楽でした。

仕事終りに30分ほどで手続き終了!

ローン実行当時は何もせずに、私の場合は仕事をしていました。

仕事中にメールが入り、借り換えが完了したことを知りました!

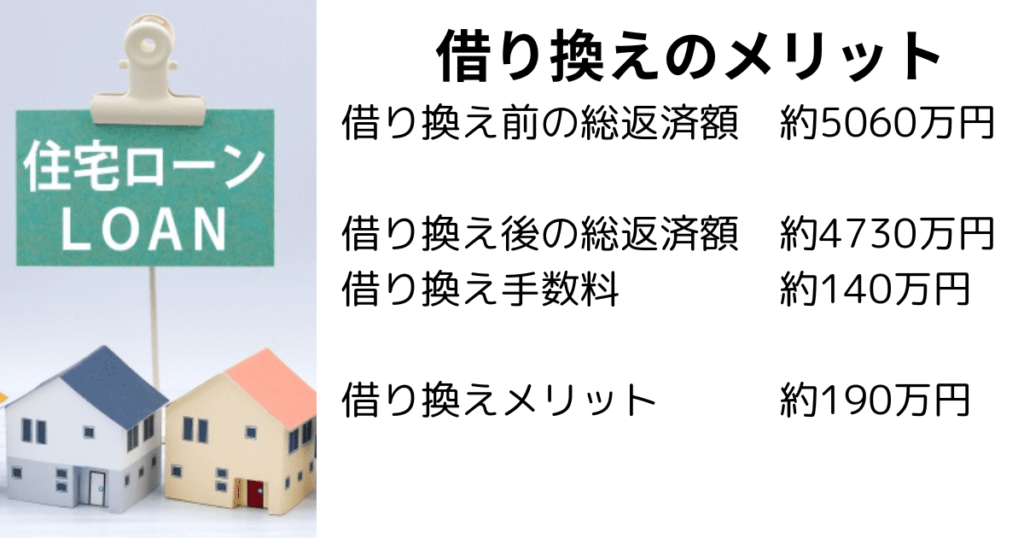

借り換えすることで、トータルで考えると返済する金額が約200万円ほど減り、大きなメリットがありました。

借り換えをすることで、金利が0.65%→0.32%に

その結果・・・

借り換え前の月々の支払い:12万5441円

借り換え後の月々の支払い:12万3305円

毎月の支払い金額が2000円ほど減りました!

借り換え前

借り換え後

建物に関しては1年以上、短縮できました!

借り換え前の返済金額

(※実際は、土地の支払いがすこし短いのでもう少し減少しますが・・・)

借り換え後の返済金額

借り換えメリット

今回の借り換えで、トータル約190万円お得になりました!

今回の住宅ローンの借り換えで、住宅ローンの借り換えには3つのポイントがあることを感じました。素人である私が実際に感じた3つのポイントを紹介します。

この3つのポイントをおさえるだけで、借り換えがうまくいくでしょう。

期間は2ヶ月ほどで完了しました。しかし、実際に動いた時間は、多く見積もっても3時間くらいです。

本審査や司法書士との打ち合わせに必要な書類準備では、住民票や印鑑証明が必要です。

しかし、どの書類もコンビニでとれたのでそこまで負担ではありませんでした。

意外と簡単にできたことが驚きでした!

書類の記入に困った場合も、電話でのサポートがあるのでスムーズにできました。

苦労したことは、借り換え先がネット銀行であったため、サポートセンターへの電話がなかなか繋がらなかったことです。

3回ほど電話して確認しましたが、スムーズに繋がったのは、1度だけでした!

私の場合は、地元の地銀で住宅ローンを組んでいました。

借り換え際に、午後から半日休みを取り、完済の手続きをする必要がありました。しかし、手続きの割にメリットが大きかったように感じます。

借り換えをする際に、相見積もりをすることが大切であると感じました。

私の場合は、今現在使っているネット銀行で金利が安かったので、相見積もりすることなく組んでしまいました。

しかし、相見積もりすればよかったと思っています。

審査で落ちることやより良い条件で組めるかもしれないことを考えると、相見積もりすべきでした!

仮審査は、複数の金融機関に出すことができます。専用のサイトがあるので、相見積もりをすることをオススメします。

おすすめのサイトはモゲチェックです。

「自分だったら、どの銀行が良いかわからない」

「 自分では多数の金融機関は比較しきれない 」

「プロのお墨付きがほしい」におすすめです。

気になる方は以下のリンクからどうぞ!!

しっかりと手数料を調べないといけないと感じました。私の場合、合計で140万円ほどかかりました。

内訳は・・・

手数料は大きな負担となります。しかし、トータルで考える必要があります。

今回の借り換えでローンを支払う期間が33年残っていたものが、32年と期間短縮に。また、月々の支払いも2000円ほど安くなりました。その結果、トータルで考えると約190万円ほど支払う金額がお得に。

手数料はかなり大きな金額であったため、しっかり予算に入れておかないといけません!

この記事では、住宅ローンの借り換えの流れと手数料、3つのポイントについて、実体験を踏まえて解説しました。

流れは、以下のとおりです。

借り換えの手数料は合計で140万円でしたが、手数料を差し引き、トータルで見ると190万円得する計算になりました。

3つのポイントを意識して借り換えを検討してください。

3つのポイントは以下のとおり。

住宅ローンを負担を軽くしたいと思っている人は、シュミレーションしてみて、仮審査を受けてみてください。

仮審査に受けたからと言って、お金が発生するわけでもなく、借り換えしないといけないというわけでもありません。

おすすめのサイトはモゲチェックです。

「自分だったら、どの銀行が良いかわからない」

「 自分では多数の金融機関は比較しきれない 」

「プロのお墨付きがほしい」におすすめです。

気になる方は以下のリンクからどうぞ!!

得があると感じたら、借り換えしたら良いので、試してみてください!